En bref

Avant de choisir une voiture de société, il ne faut pas seulement comparer les mensualités.

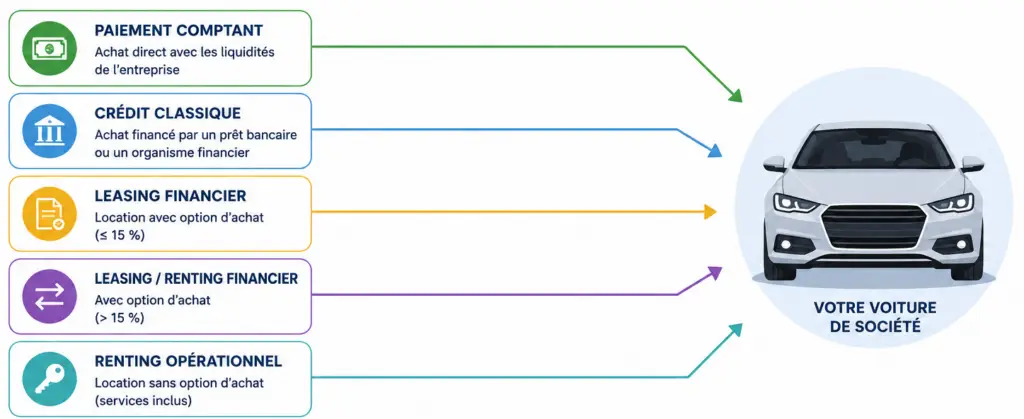

- Le paiement comptant est souvent le moins coûteux, mais il mobilise directement la trésorerie de l’entreprise.

- Le crédit classique permet d’acheter le véhicule tout en étalant son paiement dans le temps.

- Le leasing financier peut offrir une solution intermédiaire, avec une option d’achat en fin de contrat.

- Le renting opérationnel simplifie la gestion du véhicule, mais son coût global est généralement plus élevé.

Tableau comparatif des principales formules

Le traitement exact dépend toujours du contrat, de l’option d’achat, de la durée, du kilométrage, des services inclus et de la situation de l’entreprise.

| Formule | Propriété du véhicule | Trésorerie initiale | Bilan | Coût global | Profil généralement adapté |

|---|---|---|---|---|---|

| Paiement comptant | Oui | Élevée | Véhicule inscrit à l’actif | Souvent le plus faible | Société avec une trésorerie confortable |

| Crédit classique | Oui | Moyenne à élevée | Véhicule et dette au bilan | Généralement faible à modéré | PME qui souhaitent devenir propriétaires |

| Leasing financier avec option d’achat de maximum 15 % | Pas toujours juridiquement au départ, mais logique proche d’un achat | Souvent limitée | Généralement inscrit au bilan | Souvent supérieur au crédit | Société qui veut lisser le coût |

| Leasing ou renting financier avec option d’achat supérieure à 15 % | Non, sauf rachat en fin de contrat | Souvent limitée | Généralement pas comme véhicule détenu à l’actif, mais engagements possibles hors bilan | Souvent supérieur au crédit | Société qui privilégie la mensualité et la flexibilité |

| Renting opérationnel | Non, en principe | Faible | Généralement pas comme véhicule détenu à l’actif | Souvent le plus élevé | Entreprise qui veut simplifier la gestion |

1. Le paiement comptant

Le paiement comptant consiste à acheter directement le véhicule avec les liquidités de l’entreprise.

Avantages

- L’entreprise ne paie pas d’intérêts ni de frais de financement.

- Elle devient directement propriétaire du véhicule.

- Elle garde une grande liberté dans la gestion du véhicule : durée de détention, revente, assurance ou entretien.

Inconvénients

- Cette formule nécessite une sortie importante de trésorerie dès le départ.

- Elle immobilise des liquidités qui pourraient être utilisées pour d’autres besoins : investissements, recrutement, développement commercial ou marge de sécurité.

- Il existe aussi un décalage entre la sortie de trésorerie immédiate et la prise en charge comptable et fiscale du véhicule, puisque celui-ci est généralement amorti sur plusieurs années.

À retenir

Le paiement comptant est souvent la solution la moins coûteuse en frais financiers. Elle n’est toutefois pas toujours idéale si l’entreprise doit préserver sa trésorerie.

2. Le financement classique ou crédit

Elle devient propriétaire du véhicule dès l’achat.

Avantages

- L’entreprise devient propriétaire du véhicule.

- Le paiement est étalé dans le temps.

- Il n’y a pas de valeur de rachat à payer en fin de contrat.

- Le coût total est généralement inférieur à celui d’un leasing ou d’un renting.

Inconvénient

- La société doit souvent préfinancer la TVA lors de l’achat.

- La TVA récupérable dépend de l’usage professionnel du véhicule, avec une limitation maximale de 50 % pour les voitures de tourisme, voitures mixtes et minibus visés par l’article 45, §2 du Code TVA.

- La société devra gérer elle-même la revente du véhicule.

- Le véhicule et la dette de financement sont inscrits au bilan.

À retenir

Le crédit classique est souvent une formule simple et économique pour les PME. Il permet de devenir propriétaire tout en évitant une sortie complète de trésorerie au départ.

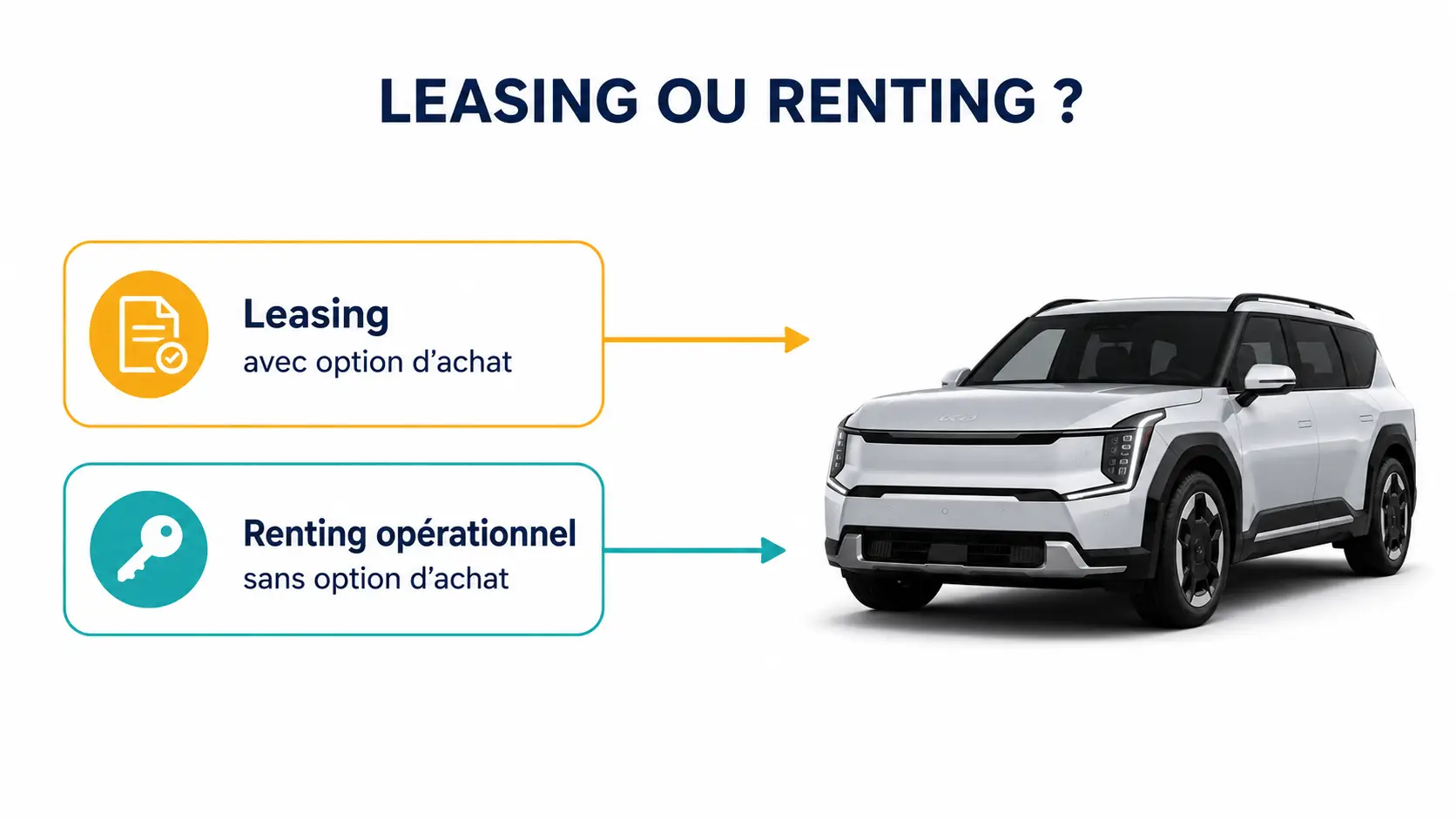

3. Le leasing financier avec option d’achat de maximum 15 %

À la fin du contrat, elle peut généralement racheter le véhicule via une option d’achat.

Lorsque l’option d’achat est de maximum 15 % du capital investi par le donneur, le contrat est généralement traité comme une location-financement.

Le véhicule est alors inscrit à l’actif du bilan et amorti par l’entreprise.

- Le coût du véhicule est étalé dans le temps.

- La sortie de trésorerie initiale est souvent limitée.

- La TVA est généralement répartie dans les loyers.

- L’entreprise conserve souvent la possibilité de racheter le véhicule en fin de contrat.

Inconvénients

- Le coût total est souvent plus élevé qu’un crédit classique.

- Le véhicule est généralement inscrit au bilan, avec une dette correspondante.

- La flexibilité réelle dépend des conditions du contrat.

À retenir

Le leasing financier permet de lisser le coût du véhicule. Il doit toutefois être comparé à un crédit classique, car une mensualité attractive ne signifie pas toujours un coût total plus faible.

4. Le leasing ou renting financier avec option d’achat supérieure à 15 %

Dans ce cas, le véhicule n’est généralement pas inscrit comme un véhicule détenu à l’actif de l’entreprise, contrairement à une location-financement classique.

Certains engagements peuvent toutefois devoir être mentionnés hors bilan.

- Les mensualités peuvent être plus faibles, car une partie plus importante de la valeur du véhicule reste à payer en fin de contrat si l’entreprise souhaite le racheter.

- La société conserve une certaine flexibilité en fin de contrat.

- La TVA est généralement répartie dans les loyers.

Inconvénients

- Le coût total peut être plus élevé qu’un crédit classique.

- Si l’entreprise veut conserver le véhicule, la valeur de rachat finale sera plus importante.

- Les conditions de restitution, le kilométrage et les frais éventuels doivent être vérifiés attentivement.

À retenir

Cette formule peut être intéressante pour réduire la mensualité et préserver le cashflow mensuel.

Il faut toutefois regarder le coût global du contrat, et pas uniquement le loyer mensuel.

5. Le renting opérationnel

Selon le contrat, certains services peuvent être inclus : entretien, assistance, pneus, taxes, assurance ou autres frais liés au véhicule.

Avantages

- La gestion du véhicule est simplifiée.

- L’entreprise ne doit pas gérer la revente.

- La TVA est généralement répartie dans les loyers.

- Le véhicule n’est généralement pas inscrit comme un véhicule détenu à l’actif de l’entreprise en comptabilité belge, sous réserve de l’analyse du contrat.

Inconvénients

- Le coût global est souvent plus élevé. L’entreprise ne devient généralement pas propriétaire du véhicule.

- Le contrat peut prévoir des limites de kilométrage, des frais en cas de restitution ou des conditions strictes d’utilisation.

À retenir

Le renting opérationnel est une solution confortable, mais rarement la moins chère.

Elle doit être choisie pour sa simplicité et sa prévisibilité, pas uniquement pour des raisons fiscales.

Attention au premier loyer majoré

Cette formule peut modifier la répartition du coût dans le temps, mais elle ne doit pas être présentée comme une optimisation fiscale automatique.

Le premier loyer doit rester cohérent avec le contrat, l’utilisation du véhicule et la réalité économique.

Quel est l’impact fiscal du mode de financement ?

Le mode de financement influence surtout la trésorerie, la présentation comptable, l’inscription ou non du véhicule au bilan et la gestion administrative.

En revanche, la fiscalité automobile dépend principalement du véhicule lui-même :

- sa motorisation

- ses émissions de CO₂

- sa date d’achat, de commande, de leasing ou de location

- son usage professionnel

- la nature des frais concernés

Depuis la réforme du verdissement fiscal de la mobilité, la fiscalité des voitures de société est de plus en plus liée aux émissions de CO₂.

Pour les nouveaux véhicules commandés/acquis/loués à partir de 2026, seuls les véhicules sans émission CO₂ conservent une déductibilité fiscale favorable.

Autrement dit, deux véhicules identiques auront souvent une fiscalité comparable, même si l’un est acheté comptant et l’autre pris en leasing. En revanche, l’impact sur la trésorerie et le bilan peut être très différent.

Exemple concret

Une société souhaite une voiture de société.

- Si elle paie comptant, elle évite les frais de financement, mais utilise immédiatement une partie importante de sa trésorerie.

- Si elle finance le véhicule par crédit, elle devient propriétaire dès le départ, mais rembourse progressivement le véhicule.

- Si elle choisit un leasing financier, elle étale le coût dans le temps et peut généralement racheter le véhicule en fin de contrat.

- Si elle choisit un renting opérationnel, elle privilégie la simplicité de gestion, mais le coût global peut être plus élevé.

Le meilleur choix dépend donc de la trésorerie disponible, de la durée d'utilisation prévue, du coût total du contrat et de la volonté ou non de gérer la revente.

À retenir

- Pensez à comparer tous les coûts de chaque formule, et pas uniquement la mensualité.

- Le leasing financier permet d’étaler le coût, mais son traitement comptable dépend notamment de l’option d’achat.

- Le renting opérationnel simplifie la gestion, mais son coût global est généralement plus élevé.

- Le mode de financement influence surtout le cashflow, le bilan et la gestion du véhicule ; la fiscalité dépend principalement du véhicule lui-même.

Votre contact chez Fiscal Team

Vous pensez à une nouvelle voiture en société ?

Notre équipe est à votre disposition pour analyser votre situation personnelle et vous proposer la solution la plus adaptée.