En bref

Le Plan d’Options sur Actions (POA) est un outil légal et encadré qui permet de transférer en plus de votre salaire, un bonus de votre société vers votre patrimoine privé à un coût fiscal souvent plus faible que la rémunération classique.

- La loi du 26 mars 1999 autorise l’octroi d’options sur actions comme rémunération complémentaire

- L’impôt porte sur un ATN forfaitaire

- Les taxes et les cotisations sociales sont dues dans les 60 jours suivant l’offre

- Les options sont bloquées minimum un an : au dénouement, vous percevez de la société le montant net sans impôt supplémentaire

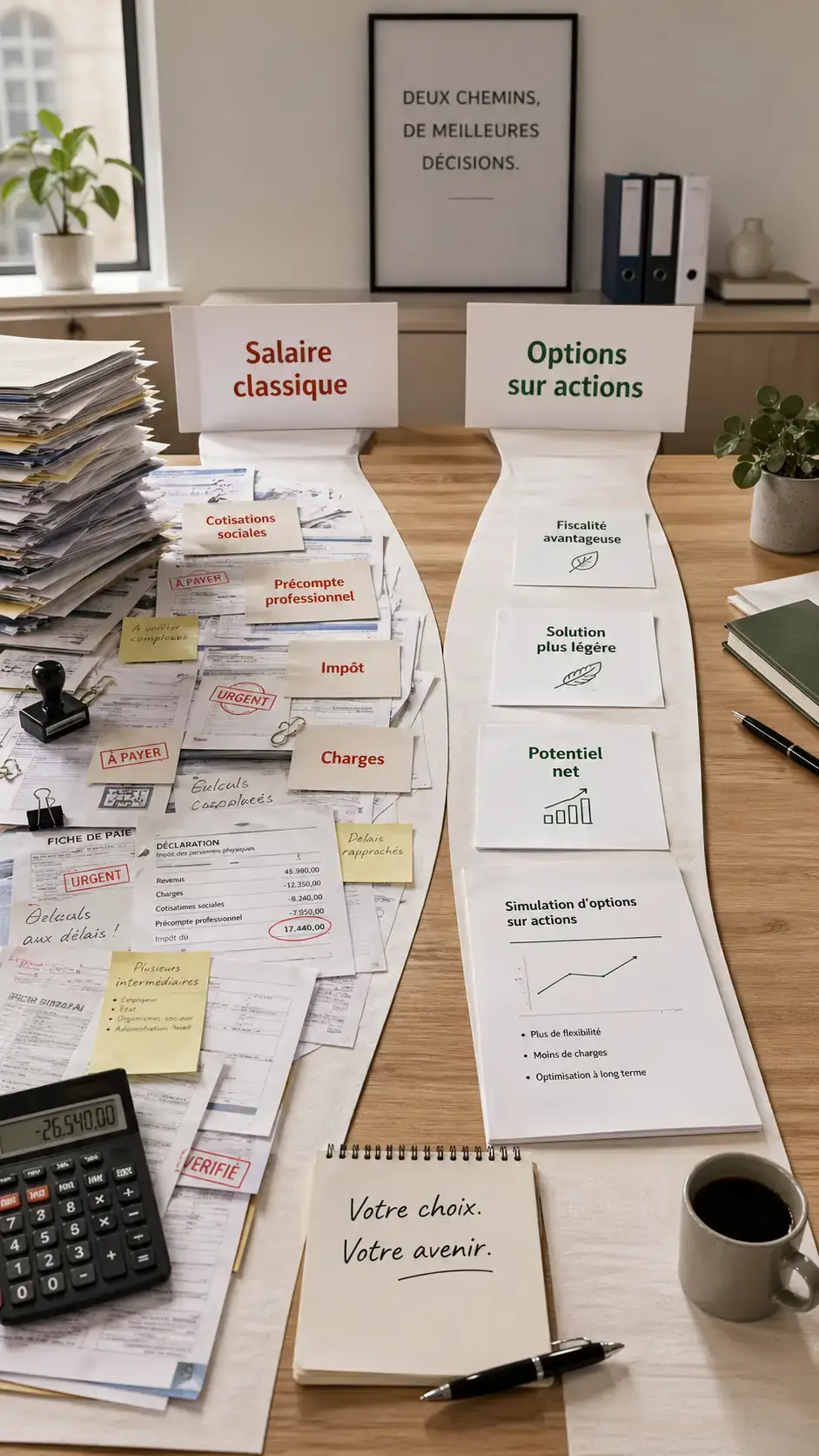

Vous cherchez à sortir un complément de rémunération de votre société sans payer 53,5% d’impôts et +- 20,5% de cotisations ?

Le Plan d’Options sur Actions (POA) est un mécanisme prévu par la loi belge du 26 mars 1999.

Votre société vous octroie des options sur actions : vous payez un impôt forfaitaire réduit au moment de l’attribution, puis vous récupérez la valeur un an plus tard, sans taxation supplémentaire.

Comment fonctionne le Plan d’Options sur Actions ?

Le principe : au lieu de vous verser un bonus en salaire classique lourdement taxé, votre société vous attribue gratuitement des options sur actions.

Après une période de blocage d’un an minimum, vous revendez ces options à votre société au prix du marché.

A. Le calcul de l’ATN : la clé de l’avantage fiscal

L’avantage de toute nature est calculé sur un pourcentage forfaitaire de la valeur des actions sous-jacentes.

Pour des options à maturité de 10 ans (le standard du marché), le montant total des taxes et des cotisations s’élève à +- 25-30%.

Exemple rapide

Votre société vous octroie 37 000 EUR d’options.

Vous payez des impôts de 6 019 EUR, mais vous percevez environ 31 000 EUR un an plus tard.

B. Ce que la société et le dirigeant paient réellement

Au moment de l’attribution (dans les 60 jours suivant l’offre), trois postes sont à prévoir.

Le montant des options lui-même (37 000 EUR dans notre exemple) n’est dû par la société qu’au terme de la période de blocage d’un an, au moment du dénouement.

- Précompte professionnel : 6 019 EUR, 53,5% de 11 250 EUR (ATN)

- Cotisations sociales : environ 20,5 % de l’ATN (soit environ 2 306 EUR), à intégrer dans les cotisations trimestrielles

- Frais de mise en place : de 2 400 à 3 600 EUR HTVA

Notre recommandation

Le POA est particulièrement intéressant quand vous souhaitez un complément de rémunération, sans alourdir votre fiche de paie habituelle.

Pourquoi est-ce avantageux par rapport au salaire classique ?

A. Le ratio fiscal : +/-72% de net contre +/- 53,5%

Sur un salaire classique, entre les cotisations sociales (+/- 20,5%), l’IPP (taux marginal jusqu’à 53,5%) et les additionnels communaux, il vous resterait environ 35% de net.

Avec un POA, le ratio fiscal tourne autour de 72%.

Pour chaque euro de coût société, vous percevez environ 0,72 EUR net.

La raison : l’impôt est calculé forfaitairement (environ 25 – 30%), et non sur le montant réellement perçu.

B. Avantages complémentaires

- Déductibilité ISOC : le coût du plan est déductible à l’impôt des sociétés.*Si on respecte bien toutes les règles du jeu !

- Accès au taux réduit ISOC : l’ATN compte comme rémunération du dirigeant → vous atteignez plus facilement le seuil de 50 000 EUR pour bénéficier du taux réduit de 20% à l’impôt des sociétés.

- Flexibilité : vous pouvez lancer jusqu’à deux plans par an, conservables jusqu’à 10 ans

C. Inconvénients et risques à connaître

Le POA est un montage fiscal qui utilise la finance, ce n’est pas un investissement boursier.

Vous n’investissez rien en bourse et il n’y a pas de perte de cash possible !

C’est un contrat entre vous et votre société. La valorisation dépend des marchés, mais l’argent reste dans l’entreprise puis vous est transféré dès que vous levez l’option.

Depuis cette année (1er janvier 2026), une taxe de 10% s’applique sur les plus-values d’actifs financiers.

Toutefois, si vous revendez après un an au 1er dénouement, aucune plus-value taxable se sera appliquée.

Notre recommandation

Le risque principal est la fluctuation de valeur des options pendant la période de blocage.

Si les marchés baissent, vous récupérerez moins que prévu mais le tout reste déductible à l’ISOC.

Vous n’êtes jamais obligé de revendre tout de suite : les options sont valables 10 ans.

Quel est le déroulement concret d’un POA ?

Notre recommandation

Optez pour deux demi-plans par an plutôt qu’un seul plan complet.

Cela lisse le paiement du précompte professionnel et réduit l’impact des fluctuations de marché.

Vous recevrez deux rentrées d’argent l’année suivante, sans frais supplémentaires.

Exemple concret

Jean, dirigeant SRL consultance IT

Bruxelles, rémunération brute annuelle de 45 000 EUR (cotisations sociales incluses, hors ATN), société assujettie à la TVA, taux ISOC de 25%.

Droit aux options

Jean a droit à un plan d’options sur actions d’une valeur de 37 000 EUR (basé sur sa rémunération et les paramètres du plan).

Ce que la société paie

| Poste | Montant |

|---|---|

| Valeur des options à l’offre | 37 000 € |

| ATN déclaré (forfaitaire) | 11 250 € |

| Précompte professionnel (53,5% de l’ATN) | 6 019 € |

| Cotisations sociales (20,5% de l’ATN) | 2 306 € |

| Frais de mise en place | 3 600 € HTVA |

| Coût total société | 42 906 € |

Ce que Jean reçoit après un an (3 scénarios)

| Scénario | Valeur options | Net dirigeant | Ratio fiscal |

|---|---|---|---|

| Marchés +10% | 40 700 € | 34 681 € | 74,4% |

| Marchés stables (0%) | 37 000 € | 30 981 € | 72,2% |

| Marchés -10% | 33 300 € | 27 281 € | ~69% |

Comparaison avec un bonus salarial classique

Si Jean s’était versé 42 906 EUR en salaire brut, il aurait perçu environ 19 000 à 21 000 EUR net (selon sa tranche marginale IPP et les additionnels communaux). Avec le POA en scénario stable, il perçoit 30 981 EUR : soit environ 10 000 EUR de plus dans sa poche pour le même coût société.

Résultat fiscal :

- Jean reçoit entre 27 281 EUR et 34 681 EUR net pour un coût société de 42 906 à 46 606 EUR

- Le ratio fiscal moyen est de 72,2%, contre environ 45% pour un bonus salarial classique

- La société déduit entre 10 727 EUR et 11 652 EUR à l’ISOC selon le scénario

Erreurs fréquentes à éviter

- Dépasser le plafond de la rémunération brute annuelle (cotisations incluses) de l'année précédente

- Oublier d'accepter l'offre par écrit dans les 60 jours (au-delà, la loi de 1999 ne s'applique plus et l'imposition se fait à l'exercice, bien plus lourde)

- Ne pas payer le précompte professionnel : celui-ci est dû dans les 60 jours suivant l'offre, pas au dénouement

- Confondre le POA avec un investissement boursier : vous n'achetez rien en bourse, c'est un contrat entre votre société et vous

- Ignorer la nouvelle taxe sur les plus-values de 2026 si vous conservez vos options au-delà du premier dénouement possible

À retenir

- Le POA est encadré par la loi du 26 mars 1999 et peut faire l'objet d'un ruling auprès du Service des Décisions Anticipées (SDA) du SPF Finances

- L'impôt forfaitaire et calculé sur l'ATN , pas sur le montant réellement perçu

- Les options sont valables 10 ans : vous n'êtes jamais obligé de revendre au terme de la période de blocage d'un an

- Le POA peut être réalisé une ou deux fois par an

- L'ATN compte dans la rémunération minimale de 50 000 EUR pour le taux réduit ISOC de 20%

Vous pensez que le Plan d’Options sur Actions est fait pour vous ?

Chaque situation est différente.

Votre expert-comptable Fiscal Team est à votre disposition pour analyser votre situation personnelle et vous proposer la solution la plus adaptée à vos objectifs.