En bref

Reprendre une société, c’est hériter d’une histoire, d’un portefeuille clients, mais aussi de risques que vous ne voyez pas à l’oeil nu.

- Deux formules possibles : reprise des parts ou reprise du fonds de commerce, avec des conséquences fiscales radicalement différentes

- Un audit préalable est nécessaire pour éviter les mauvaises surprises (dettes cachées, litiges, passif social)

- Valorisation : plusieurs méthodes existent, faire appel à un expert est indispensable

- Financement : fonds propres, crédit bancaire, appel à des investisseurs, etc...

Mais elle demande une préparation rigoureuse et un accompagnement professionnel.

Reprendre une société existante: vous récupérez un portefeuille clients, des contrats en cours, du personnel formé et une réputation. Mais vous héritez aussi, potentiellement, de dettes sociales, de litiges ou de baux défavorables.

La clé du succès : structurer la reprise méthodiquement, avec les bons experts à vos côtés.

Reprise des parts ou reprise des actifs : quelle différence ?

C’est la première question à trancher avant toute reprise : souhaitez-vous acheter la société elle-même ou uniquement son activité ?

Les deux formules n’ont pas les mêmes conséquences juridiques, fiscales et financières.

A. Reprise des parts (share deal)

Vous achetez les actions ou parts sociales de la société. Elle continue d’exister avec son passé, ses contrats, son personnel, ses dettes éventuelles et ses litiges.

Cette formule peut être plus simple à mettre en œuvre, mais elle nécessite une analyse approfondie de la société cible. En devenant actionnaire, vous reprenez indirectement les risques liés à son historique fiscal, social et juridique.

Avantages :

- Fiscalement neutre pour la société reprise : les amortissements en cours continuent

- La fiscalité applicable aux plus-values sur actions réalisées par des personnes physiques a récemment fait l’objet de plusieurs projets de réforme. Il convient de vérifier le régime applicable au moment de la cession, les règles pouvant évoluer.

- Pas de passage obligatoire devant un notaire (acte sous seing privé suffisant)

Inconvénients :

- Vous reprenez tout, y compris les problèmes cachés

- La banque ne peut pas prendre les actifs de la société en garantie du crédit de reprise

- La société conserve l’intégralité de ses dettes sociales, fiscales et commerciales. En devenant actionnaire, vous reprenez indirectement le risque économique lié à ces dettes.

Notre recommandation :

En cas de reprise des parts, un audit d’acquisition (due diligence) n’est pas une option. C’est une nécessité absolue. Votre comptable chez Fiscal Team peut coordonner ou interpréter cet audit pour vous.

B. Reprise des actifs (asset deal)

Vous n’achetez pas la société, mais certains éléments nécessaires à l’exploitation de l’activité : clientèle, matériel, stock, nom commercial, site internet, contrats ou encore bail commercial.

La société vendeuse continue d’exister et conserve en principe ses dettes et engagements non repris.

Avantages :

- Vous choisissez ce que vous reprenez : pas de risque lié au passé de la société

- La banque peut plus facilement prendre les actifs en garantie

Inconvénients :

- Fiscalement plus lourd pour le vendeur (taxation des plus-values)

- Les contrats en cours doivent être renégociés ou cédés avec accord des tiers

- Le personnel suit en principe via la CCT 32bis (transfert automatique des contrats de travail), ce qui génère des obligations à anticiper

Reprise du fonds de commerce : une alternative à l’achat de la société

La reprise du fonds de commerce peut être une solution intéressante lorsque vous souhaitez reprendre une activité sans racheter toute la société qui l’exploite.

Concrètement, vous sélectionnez les éléments que vous souhaitez reprendre : la clientèle, le matériel, le stock, le nom commercial, certains contrats, un site internet ou encore un droit au bail.

Cette formule permet généralement de mieux maîtriser les risques liés au passé de l’entreprise. Contrairement à une reprise de parts, vous ne reprenez pas automatiquement l’historique fiscal, social ou juridique de la société vendeuse.

Elle demande toutefois une attention particulière. Certains contrats doivent être cédés avec l’accord des cocontractants. Le bail commercial peut nécessiter des formalités spécifiques. Le transfert du personnel peut également entraîner l’application de règles particulières, notamment en cas de transfert d’activité.

Sur le plan fiscal, il faut aussi analyser le traitement TVA de l’opération et les éventuels droits d’enregistrement applicables aux éléments transférés.

En pratique, la reprise du fonds de commerce est souvent privilégiée lorsque l’acheteur souhaite reprendre une activité précise, éviter certains risques liés au passé de la société ou lorsque le vendeur conserve d’autres activités dans sa structure.

En bref : la reprise du fonds de commerce offre plus de flexibilité et peut limiter certains risques, mais elle nécessite une analyse détaillée de chaque élément transféré. Elle doit donc être structurée avec soin.

Due diligence (audit préalable)

Points à vérifier lors de la due diligence

- Comptes annuels des 3 à 5 derniers exercices

- Déclarations TVA

- Situation ONSS

- Contrats de travail

- Litiges en cours

- Contrats commerciaux majeurs

- Baux commerciaux

- Propriété intellectuelle

- Engagements hors bilan

- Garanties accordées aux banques

Rachat de société

Comment évaluer le prix d'une société ?

La valorisation est un exercice complexe qui combine plusieurs méthodes. Il n’existe pas de formule unique.

Les trois approches les plus utilisées en Belgique :

- Méthode patrimoniale : on part de l’actif net comptable, corrigé des plus ou moins-values latentes sur les actifs. Convient bien aux sociétés à forte intensité de capital (immobilier, industrie).

- Méthode des multiples de rentabilité : on multiplie l’EBITDA (résultat avant intérêts, impôts et amortissements, c’est-à-dire la capacité bénéficiaire brute) par un coefficient sectoriel, typiquement entre 3 et 7 selon le secteur et la taille. C’est la méthode la plus fréquente dans les PME belges.

- Méthode des flux de trésorerie actualisés (DCF) : on projette les flux futurs et on les actualise. Plus technique, souvent utilisée pour les sociétés en croissance ou les reprises importantes.

En pratique, les experts combinent ces méthodes. Le prix final résulte d’une négociation où la valeur perçue par l’acheteur joue autant que les chiffres.

Financement et montage fiscal : comment structurer la reprise ?

La manière dont vous financez une reprise peut avoir un impact important sur votre trésorerie, votre fiscalité et votre capacité à développer l’activité par la suite.

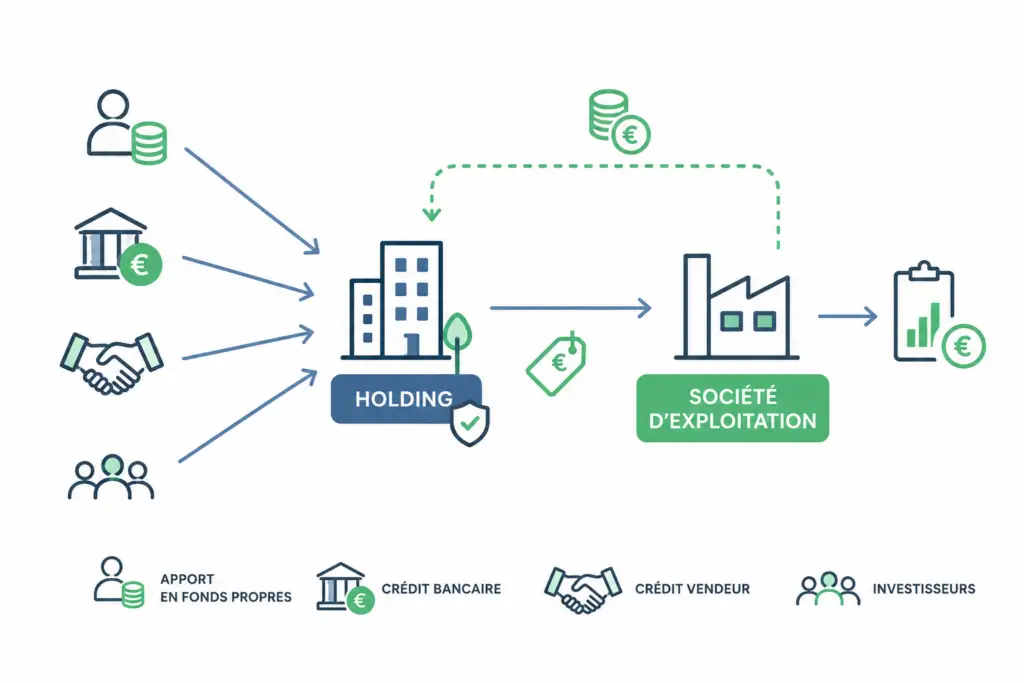

Reprendre en personne physique ou via une holding ?

Si vous achetez les parts d’une société directement en votre nom, les futurs dividendes seront versés à titre privé et soumis au précompte mobilier.

Une alternative consiste à créer une holding qui acquiert les parts de la société cible. Les bénéfices peuvent alors remonter vers la holding sous certaines conditions fiscales avantageuses, ce qui facilite le remboursement d’un emprunt ou le financement de nouveaux projets.

Comment financer l’acquisition ?

Plusieurs solutions peuvent être combinées :

- Apport de fonds propres ;

- Crédit bancaire ;

- Crédit vendeur (une partie du prix est payée ultérieurement) ;

- Intervention d’investisseurs ou de fonds spécialisés ;

- Financement via une holding.

Le choix dépend notamment du montant de la reprise, de la rentabilité de l’entreprise et de votre capacité d’investissement.

Attention à ne pas surcharger la société

Une structure trop endettée peut rapidement fragiliser l’entreprise reprise. Avant de mettre en place un montage financier, il est essentiel de vérifier que les flux de trésorerie futurs permettront de faire face aux remboursements tout en conservant des moyens suffisants pour développer l’activité.

Faites-vous accompagner

Chaque reprise est différente. Un accompagnement fiscal, juridique et financier permet d’identifier la structure la plus adaptée à votre situation, d’optimiser le financement et d’éviter les mauvaises surprises après l’acquisition.

En bref : une holding n’est pas toujours indispensable, mais elle peut constituer un outil intéressant pour financer une reprise, optimiser la circulation des bénéfices et préparer de futurs investissements. L’analyse doit toutefois être réalisée au cas par cas.

Erreurs fréquentes à éviter

- Signer une lettre d'intention sans avoir fait auditer les comptes des trois dernières années

- Oublier de vérifier les dettes sociales (ONSS) et fiscales (TVA, précompte) attachées à la société en cas de reprise des parts

- Reprendre le personnel sans connaître les contrats en cours, les anciennetés et les avantages acquis : cela peut générer des coûts imprévus importants

- Sous-estimer le besoin en fonds de roulement après la reprise : le prix de rachat ne couvre pas les besoins de liquidité des premières semaines

À retenir

- Le prix d'achat n'est qu'une partie du coût total. Les besoins en fonds de roulement, les investissements futurs et les éventuelles mises en conformité doivent également être pris en compte dans votre budget.

- La reprise des parts est fiscalement neutre pour la société, mais vous héritez de tout son passé : un audit préalable (due diligence) est obligatoire

- La structure de reprise a un impact à long terme. Choisir entre une reprise des parts ou du fonds de commerce, avec ou sans holding, peut influencer votre fiscalité, votre financement et vos futurs projets de développement.

- Une reprise réussie se prépare bien avant la signature. L'analyse financière, fiscale, juridique et opérationnelle de l'entreprise est essentielle pour éviter les mauvaises surprises.. Votre expert-comptable chez Fiscal Team doit être impliqué dès la phase de négociation, pas seulement après la signature

Votre contact chez Fiscal Team

Chaque situation est différente.

Notre équipe est à votre disposition pour analyser votre situation personnelle et vous proposer la solution la plus adaptée à vos objectifs.